- 关于我们

- 新闻资讯

当下,中国半导体前道设备投资机会何在?

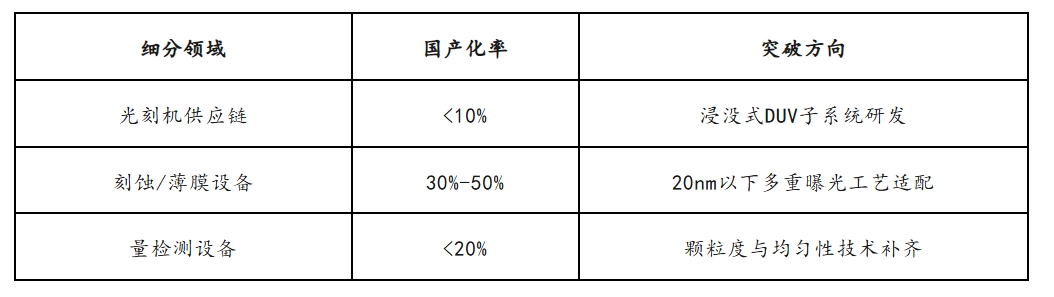

发布时间:2025-04-18今年SEMICON的火热似乎更胜去年,北方华创的重磅收购、新凯来的横空出世,给中国半导体前道设备市场带来不小的撼动。结合算力大模型驱动算力需求指数级增长(预计2025年全球算力芯片市场规模突破2000亿美元)的背景,半导体前道设备成为重构全球产业链的核心变量。从碳化硅材料制备到先进封装技术,从国产替代深化到全球化竞争,前道设备端的创新正以“一代技术、一代工艺、一代设备”的范式重塑产业格局。作为韦豪创芯本期月度思考的破题之作,本报告力图结合产业链调研与市场分析,梳理当下中国半导体前道设备领域的投资机会。 一、投资视角:国产替代与技术升级双轮驱动 1. 国产替代进程加速 1)政策倒逼+技术突破:受海外技术封锁与出口管制影响,中国半导体前道设备国产化率显著提升。刻蚀机、薄膜沉积、清洗机等领域已实现成熟制程自主可控,但高端光刻机、量检测设备仍存较大替代空间。 2)替代路径深化:国产设备从外围辅助设备(工艺窗口容忍度高)逐步向核心设备(超高精度、先进制程)渗透。头部厂商受益于国产替代深化,市场份额与盈利能力持续提升。 2. 技术升级驱动需求扩张 1)新兴需求爆发:算力、物联网、智能汽车等推动高性能芯片需求激增,倒逼半导体工艺向更小制程(FinFET、GAA)、更高性能迭代。 2)设备升级需求明确:国内FAB厂对先进设备(如高精度光刻机、纳米级检测设备)需求迫切,设备厂商需同步提升技术能力以匹配工艺演进。 二、细分赛道机遇分析 1. 碳化硅材料:阶段性过剩与长期潜力并存 1)产能与需求错配:2024年国内碳化硅衬底产能达348万片(等效6英寸),远超下游需求(150万片),主因新能源汽车市场内卷(如比亚迪单台车利润仅5000元)抑制碳化硅渗透率,碳化硅的下游应用市场尚未打开。未来伴随汽车市场内卷后形成有序市场,碳化硅市场也会随之发生变化,量也会增长。所以,碳化硅产业正处于整合期,今年的碳化硅资本市场相对冷峻,但未来尚有较大的增量空间。 2)整合期投资逻辑:碳化硅领域仍有投资机会和价值,但甄别难度很大。从短期复购角度来看,没有任何一家临时减薄使用的键合设备有同样型号的复购,主要系客户自身工艺经验尚未跑通设备。产业链割裂(设计-应用-模块环节脱节)导致产能利用率分化,需关注具备技术降本能力的企业(如芯联结合客户需求,通过简化工艺实现成本优势)。关注长期,随新能源汽车市场出清与产业链整合,碳化硅在高压、高频场景的应用潜力将逐步释放。 2. 先进封装:CoWoS与FOPLP技术并行突破 1)技术演进趋势:台积电CoWoS封装技术主导算力算力竞赛,国内厂商加速布局面板级封装(FOPLP)。AMD的算力 MAX395拆解后发现:1)大小核边上有很多存储,用的是TSV,但还没有堆叠起来;说明存在产能不够或工艺不成熟。2)CPU的面积很大,如果封装用12寸的拼起来,会浪费较大的面积,效率低下。所以认为,CoWoS很火,且认为FOPLP和CoWoS不冲突,适用于大核、超大核的芯片。 2)竞争格局:面板厂商优势——FOPLP工艺依赖大板制造经验,国内面板厂商(如京东方、TCL华星)或率先突破。技术瓶颈——TSV堆叠工艺成熟度不足,需提升封装效率(如优化12寸晶圆利用率)。 三、国产化率与设备采购趋势 1. 国产设备采购优先级提升 1)核心环节突破:

2)订单增长动能:2024年设备采购支出预计同比增长,主因成熟制程扩产(晶合集成、燕东微)与国产替代政策驱动。短期从订单来看,先进制程扩张;存储方面,长鑫略有下降但不多,长存基本持平;成熟制程稳步增资,去年华虹较多,今年晶合集成、燕东微等公司较多。上市公司设备厂今年新签订单的增速来看,最低的华创也有25%左右,其他企业可能更高。综上认为,25年同比的设备采购支出仍有提升。 2. 海外断供倒逼国产供应链培育 1)设备采购周期:2025年后新增订单或承压(洁净间容量有限),但存量设备升级需求将支撑行业收入。受限于存量的洁净间有限,25年之后的设备采购支出和新增订单一定会略有下降。另一个角度是,截至目前,阿斯麦已彻底停止对中国供应2000I和2050I。据了解,全中国大陆存量的2000I+2025I不超过50台,从50台机器中调出,工作量已经固定。所以,中国的DUV什么时候出来至关重要。从需求端看,设备采购一方面来自建新厂的需求,例如23-24年,碳化硅带动一波设备采购。24-26年,川普上台后,国产化需求会多一些。现在,即使国内FAB厂已经使用的国际大厂设备,后续零部件的更换和维修升级也会越来越困难,从而推动它们对国产化设备的评估和采购。未来,如果国内FAB厂想大批量生产7nm、14nm芯片,还是依赖国产设备的。 2)零部件痛点:国产零部件品控与长期稳定性不足(如参数漂移),需联合算法补偿与工艺优化提升可靠性。国产零部件商通常缺乏经验,且品控意识相对淡薄,难以应对长期使用带来的参数漂移等情况。普遍存在的现象是,零部件在机器上运行,一年后可能会带来较大的参数漂移。此时并非无法使用,而是需要重新校正。对于零部件厂商也是如此,它在制造零部件的过程中,很多设备理论上也是需要重新校正的,但它并不知道如何进行校正。而进口供应商比较理解这个设备:例如泛林的电镀设备可以做到装机5年甚至更长时间,都不做大的参数调整和漂移。一方面可能是零部件质量足够好,另一方面有一定的算法去补偿。设备里有很多零部件替换不了,但算法体系可以补偿这些变化来对冲影响。国产的很多零部件供应商和设备整机,预估/应对未来五年的参数漂移难以应对。 四、初创企业生存法则 1. 差异化竞争策略 1)技术迭代能力:避免单一国产替代,提前规划下一代技术路线(如碳化硅键合工艺创新)。 2)客户绑定深度:迭代不仅考验创始人和团队的技术,还很需要和客户的及时沟通。与标杆客户紧密合作,快速响应需求并优化产品,以跟上市场。 2. 资本化路径规划 1)终局思维:即在资本化路径上,公司想要实现什么?明确IPO(市场体量是否能够承载公司上市)或被并购目标(公司的差异化价值体现在哪)。很多创业公司,虽然表面有稳定的收入增长和未来预期,但资本化路径不清晰,且数轮融资后背负着较大的回购压力,当利润不足以覆盖回购时,一经触发,公司则立刻面临破产危机。 2)远近兼顾:要注意平衡短期现金流(小订单)与长期价值(大客户拓展)。对于初创期的小公司,可能会迅速开展一些小订单的业务,产生现金流。但同时,一定要重点拓展标杆性大客户,不要过度被小订单占据精力。 3、正确看待市场 设备有周期,且波动比下游更大(市场容量小,且卖的设备按台数计)。要基于正确的认知,踩在投资的恰当节点上。初创公司可以从国内的市场、设备销售(基于订单数据,国产替代增量等)、信用资产的三大增量出发,综合结构性问题以及判断公司的经营情况,帮助投资人设定预期、把握增资进度。 五、未来展望 算力时代的设备革命已超越单一技术维度,演变为材料、工艺、算法的生态级融合。随着前道设备智能化(数字孪生连接)与产业链整合加速,具备技术迭代能力、客户协同深度及资本化清晰路径的企业,将主导下一轮产业升级。 - 新闻资讯